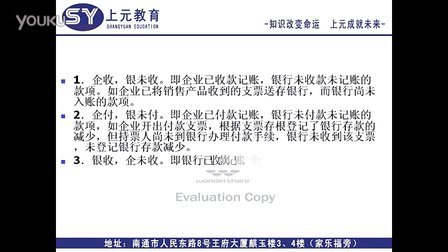

摘要:根据最新会计科目体系,财务管理策略需相应调整。以2015年最新会计科目为例,企业需要关注科目的更新变化,优化会计科目设置,提高会计核算的准确性和效率。加强内部控制,完善财务管理制度,强化财务风险管理,确保企业资金安全。还需提升财务人员的专业素养,适应新科目体系下的财务管理需求,以推动企业的稳健发展。

本文目录导读:

随着经济的发展和企业规模的扩大,财务管理在企业管理中的地位日益重要,作为财务管理的核心要素之一,会计科目体系的更新与完善,对于企业的财务管理策略具有深远影响,本文将聚焦于探讨以2015年最新会计科目为例的财务管理策略,旨在为企业更好地适应新的会计科目体系提供理论支持和实践指导。

最新会计科目体系概述

随着国内外经济环境的变化和会计准则的更新,我国于2015年发布了最新的会计科目体系,这一体系相较于过去,更加注重企业的实际经营情况和信息披露的透明度,新的会计科目体系不仅涵盖了传统的资产、负债、所有者权益等要素,还进一步细化和完善了关于成本、收入、利润等方面的科目设置,这对于企业的财务管理提出了更高的要求。

最新会计科目体系下的财务管理策略

面对新的会计科目体系,企业需要调整财务管理策略以适应新的变化,以下是具体的策略建议:

(一)建立健全财务管理制度

在新的会计科目体系下,企业应建立健全财务管理制度,确保财务工作的规范性和准确性,这包括制定详细的会计核算流程、审计制度和内部控制机制等,企业还需要加强对财务人员的培训和管理,提高财务人员的专业素质,确保新的会计科目体系得以有效实施。

(二)优化会计科目设置

在新的会计科目体系下,企业应根据自身实际情况和业务特点,优化会计科目的设置,这包括细化科目设置、完善核算内容等,通过优化会计科目设置,企业可以更加准确地反映自身的经营情况和财务状况,为决策提供更有价值的信息。

(三)加强成本控制和预算管理

在新的会计科目体系下,企业的成本控制和预算管理显得尤为重要,企业应加强对各项成本的分析和管理,通过精细化管理降低成本支出,企业还应制定科学的预算管理制度,确保预算的合理性和可行性,通过加强成本控制和预算管理,企业可以更好地实现盈利目标。

(四)强化风险管理意识

在新的会计科目体系下,企业的风险管理意识应得到进一步加强,企业应建立健全风险管理制度,通过定期的风险评估和风险管理报告,及时发现和解决潜在风险,企业还应加强对外部环境的研究和分析,提高对市场变化的敏感度,以应对可能的风险挑战。

(五)提高信息披露透明度

在新的会计科目体系下,企业应提高信息披露的透明度,这包括完善信息披露制度、规范信息披露流程等,通过提高信息披露透明度,企业可以增强投资者和公众的信心,同时也有助于企业树立良好的社会形象,企业还应加强与投资者和公众的沟通与交流,及时回应关切和疑问。

面对新的会计科目体系,企业应积极调整财务管理策略以适应新的变化,通过建立健全财务管理制度、优化会计科目设置、加强成本控制和预算管理、强化风险管理意识以及提高信息披露透明度等策略措施的实施,企业可以更好地适应新的会计科目体系的要求并实现可持续发展,未来随着会计准则的不断完善和更新企业还需要持续关注和适应新的变化以不断提升财务管理水平为企业的发展提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号